최근 금리가 가파르게 오르면서 찬밥 신세였던 적금의 선호도가 점점 높아지고 있습니다. 저희 아이는 올해 4살인데 통장을 만들어야겠다고 1년 동안 벼르기만 하다가 이제서야 만들게 되었습니다. 대부분 비대면으로 하다보니 은행 한번 가는게 은근 힘들더라고요. 아이들 적금 금리를 비교하는 방법을 알려드리겠습니다.

아이 적금 금리 비교

네이버에서 전국 은행의 예적금을 손쉽게 비교 검색하는 서비스를 제공하고 있습니다. 사이트에 접속하여 상단의 돋보기 아이콘을 선택하여 검색하실 수 있습니다. 네이버 예적금 검색 바로가기

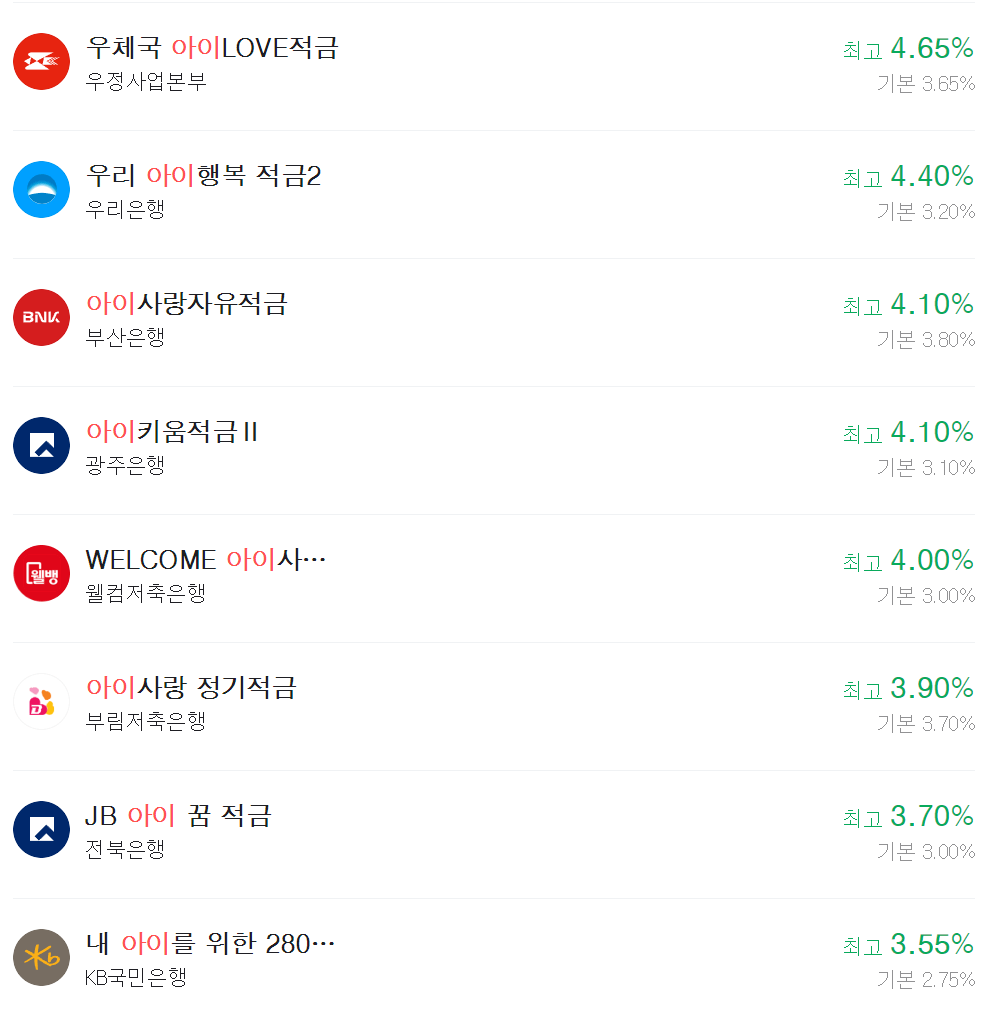

검색창에 '아이'라고 검색하면 아이와 관련된 적금들을 아래와 같이 확인하실 수 있습니다.

간혹 '아이좋아'와 같이 아이들과 관련없는 상품도 있지만 대부분은 자녀와 관련된 상품들입니다. 아이들에게 맞는 맞춤 상품인지 확인하기 위해서 상품을 클릭해 보실 수 있습니다.

대상 항목에 '만 19세 미만 실명의 개인 (1인 1계좌)'라고 명시되어 있으면 아이들을 위한 특판 상품입니다.

상품 고르는 방법

비교 사이트에서는 최그 금리가 큼지막한 글씨로 나와서 사람들은 최고 금리만 보고 상품을 선택하실 수 있지만 꼼꼼히 따져 보셔야 합니다. 왜냐하면 최고 금리를 받기 위한 우대 조건이 다르고, 기간이나 월 불입 금액 및 방법도 다 다르기 때문입니다.

위의 검색 결과에서 1, 2위를 하고 있는 우체국과 우리은행의 상품을 비교해 보겠습니다. 우체국 아이LOVE 적금은 최고 금리는 높지만 앱사용, 자동이체, 카드사용을 해야 합니다. 세가지 중 카드 사용이 좀 걸리는 부분입니다. 몇 년전 기억을 되살려 보면 우대 금리를 받기 위해서는 월 30만원의 사용이 대부분이었습니다.

우리은행의 상품은 자동이체만으로 실적을 달성할 수 있습니다. 우체국은 월 불입에 제한이 없지만 우리은행은 50만원 한도로 제한이 있는 점도 차이라 할 수 있습니다. 따라서 불입 금액이 큰 경우는 카드 사용을 해서라도 우체국을 선택하고, 금액이 작으면 우리은행이 나을 수 있겠습니다.

그 외에도 저축은행의 경우 안정성까지 따져보는 것이 좋습니다. 만약 은행에 문제가 있어더라도 예적금 보호에 의해서 5000만원 이하는 원금을 보장하지만 이자까지 지급받지는 못할 가능성이 높습니다. 일반적으로 자기자본 8% 이상, 고정이하 여신 비율이 8%이하인 은행을 안정성이 좋은 은행으로 판단합니다. 이른바 88클럽인데, 저축은행에 가입하실 분들은 이 부분도 따져보시는 것을 권장합니다.

내가 고른 아이 적금

저는 우리은행 적금으로 선택했습니다. 저의 주거래 은행이 우리은행이고, 카드 실적없이 가장 높은 금리도 주기 때문입니다. 월 50만원 이상 불입할 가능성도 적었기 때문에 제게 딱 맞는 상품이라고 생각하고 결정했습니다.

우리 아이가 성인이 되었을 때 경제적인 도움이 될 수 있도록 미리미리 준비해 두신다면 나중에 큰 선물로 돌아올 것입니다.

'정보모음' 카테고리의 다른 글

| 현대카드 아파트 관리비 정기결제 신청 방법 (0) | 2022.12.06 |

|---|---|

| NVME 1.3과 NVME1.4의 차이점은? (0) | 2022.12.02 |

| 아이 통장 만들기 준비물, 필요서류 출력하기 (0) | 2022.12.01 |

| 무료로 주서기 분리수거 버리는 법 (0) | 2022.11.27 |

| 무상으로 커피메이커 분리수거 버리는 방법 (0) | 2022.11.26 |

| 무상수거 폐가전 제품 목록 (0) | 2022.11.25 |

- Total

- Today

- Yesterday